2024 : Aperçu de l'industrie chinoise des résines époxy et des tendances du commerce mondial

L'industrie chinoise des résines époxy est florissante, avec une capacité de production de 3,34 millions de tonnes en 2024. Malgré la croissance des exportations et la demande croissante de composites, la surcapacité et la baisse des bénéfices constituent un défi pour le secteur. Découvrez sur notre blog comment la dynamique du commerce mondial, les enquêtes antidumping et les tendances des matières premières façonnent l'avenir de cette industrie vitale. Découvrez-en plus dès maintenant !

Aperçu et dynamique commerciale de l'industrie chinoise des résines époxy en 2024

Aperçu général de l'industrie

- Capacité de production:En 2024, la capacité totale de production de résine époxy de la Chine a atteint environ 3,34 millions de tonnes/an, soit une augmentation de 4,5% en glissement annuel. Les cinq premiers producteurs de l'industrie (CR5) représentaient environ 50% du marché. La production de résine époxy du pays a atteint 1,76 million de tonnes, soit une croissance de 15% en glissement annuel. Cependant, en raison d'une surcapacité structurelle, de nombreuses usines ont fonctionné à de faibles taux d'utilisation ou ont fermé pour réduire la pression sur les stocks. Le taux d'exploitation actuel de l'industrie est tombé à son plus bas niveau pluriannuel de seulement 53%. Les produits de résine époxy fabriqués localement se concentrent principalement sur des produits de qualité générale, avec une structure de produits déséquilibrée qui ne peut pas remplacer entièrement les importations.

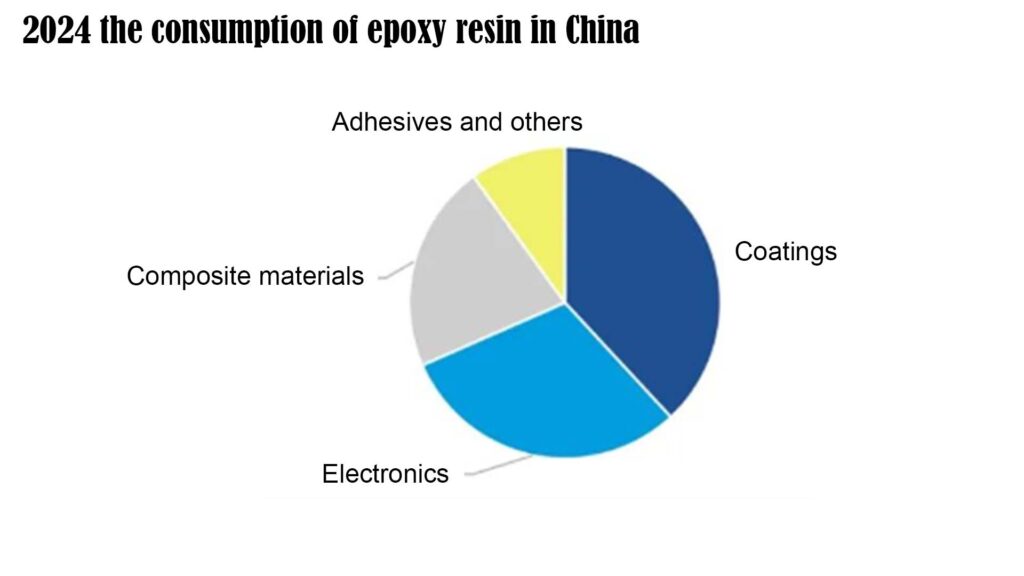

- Consommation et taille du marchéEn 2024, la consommation de résine époxy en Chine a atteint 1,64 million de tonnes, soit une augmentation d'environ 81 TP3T par rapport à l'année précédente, pour un marché d'environ 25 milliards de yuans. Les principaux secteurs de consommation en aval comprennent les revêtements, l'électronique, les matériaux composites, les adhésifs, etc. L'industrie des revêtements est le plus gros consommateur, suivie de l'électronique, tandis que le secteur des matériaux composites a connu la croissance la plus rapide de la consommation de résine époxy. Les adhésifs et autres secteurs représentent environ 101 TP3T de consommation.

Tendances en matière d'importation et d'exportation:

Grâce à l'amélioration de la capacité d'approvisionnement intérieure et à la baisse des prix, les importations ont diminué et les exportations ont régulièrement augmenté. On estime que les importations totaliseront environ 140 000 tonnes en 2024, tandis que les exportations atteindront 260 000 tonnes. La Russie a considérablement augmenté ses importations de résine époxy en provenance de Chine, devenant ainsi un moteur majeur de la croissance des exportations.

- Restrictions commerciales internationales :

- Les États-Unis, l’UE et l’Inde ont lancé des enquêtes antidumping ou des sanctions contre la résine époxy chinoise en 2024, ce qui pourrait affecter les exportations.

- Actions des États-UnisEn novembre 2024, le ministère du Commerce des États-Unis a rendu une décision antidumping préliminaire sur les importations de résine époxy en provenance de Chine, d'Inde, de Corée du Sud, de Thaïlande et de Taïwan. Les producteurs chinois ont été confrontés à une marge de dumping de 354,991 TP3T, ramenée à 344,51 TP3T après compensation des subventions. Cependant, les États-Unis ne représentant qu'une faible part des exportations chinoises de résine époxy, l'impact global devrait être limité.

- Actions de l'UEEn juillet 2024, la Commission européenne a lancé une enquête antidumping sur les importations de résine époxy en provenance de Chine, de Corée du Sud, de Taïwan et de Thaïlande. L'Europe étant une destination d'exportation majeure, toute mesure antidumping pourrait affecter considérablement les exportations chinoises.

- Les actions de l'Inde:En juillet 2024, le ministère indien du Commerce et de l'Industrie a lancé une enquête antidumping sur les importations de résine époxy liquide en provenance de Chine, de Corée du Sud, d'Arabie saoudite, de Thaïlande et de Taïwan.

Analyse de marché

- Tendances des prix et des bénéfices : Malgré la croissance de la consommation et des exportations, l'industrie reste en situation d'offre excédentaire. L'intense concurrence sur le marché a entraîné une diminution des marges bénéficiaires. Depuis septembre 2024, les prix de la résine sont tombés en dessous des coûts de production, aggravant les pertes de l'industrie.

- Tarifs 2024 :

- La résine époxy liquide (E-51) en Chine de l'Est a atteint une moyenne de 13 632 yuans/tonne, en baisse de 7,21 TP3T sur un an.

- La résine époxy solide (E-12) a atteint une moyenne de 12 825 yuans/tonne, en baisse de 5,6% sur un an.

- Tarifs 2024 :

- Perspectives 2025 :

- Fournir:Quatre nouvelles installations de production ou des extensions devraient démarrer en 2025, portant la capacité à 3,74 millions de tonnes par an. L'offre excédentaire persistera, ce qui maintiendra les prix bas et forcera la fermeture d'installations plus anciennes et moins compétitives.

- Demande : Poussée par l’énergie éolienne, la demande en matériaux composites devrait croître rapidement.

- Les ajouts de capacité d'énergie éolienne devraient augmenter de 10% et les installations photovoltaïques de plus de 20%.

- Dans les secteurs des revêtements et de l’électronique, une reprise progressive est anticipée, influencée par les tendances macroéconomiques et la demande en aval pour l’IA, l’électronique grand public et les serveurs.

- La consommation de résine époxy devrait augmenter d’environ 6% en 2025.

- Coûts des matières premières :

- Épichlorhydrine (ECH):Les prix pourraient augmenter légèrement en 2025 en raison de la hausse des coûts des matières premières du glycérol, ce qui soutiendrait les coûts de production.

- Bisphénol A:Les prix devraient rester bas en raison d’une offre abondante.

Conclusion

L'industrie chinoise des résines époxy est confrontée à une surcapacité structurelle, avec des prix bas persistants attendus jusqu'à ce que les déséquilibres entre l'offre et la demande soient résolus. Malgré la croissance de la consommation et des exportations, la rentabilité reste sous pression.